Riepilogo e conclusioni Studio rendimenti medi S&P 500 storico con varie metodologie, Total return, Price net e Net Total return

Studio dei rendimenti annualizzati e totali per diversi periodi di detenzione (metodologia Rolling) per l'indice S&P 500 costruito sui dati di Shiller. vai qui per altre tipologie di indice (net price, net tr, ecc)

Termini e definizioni utilizzati nello studio:

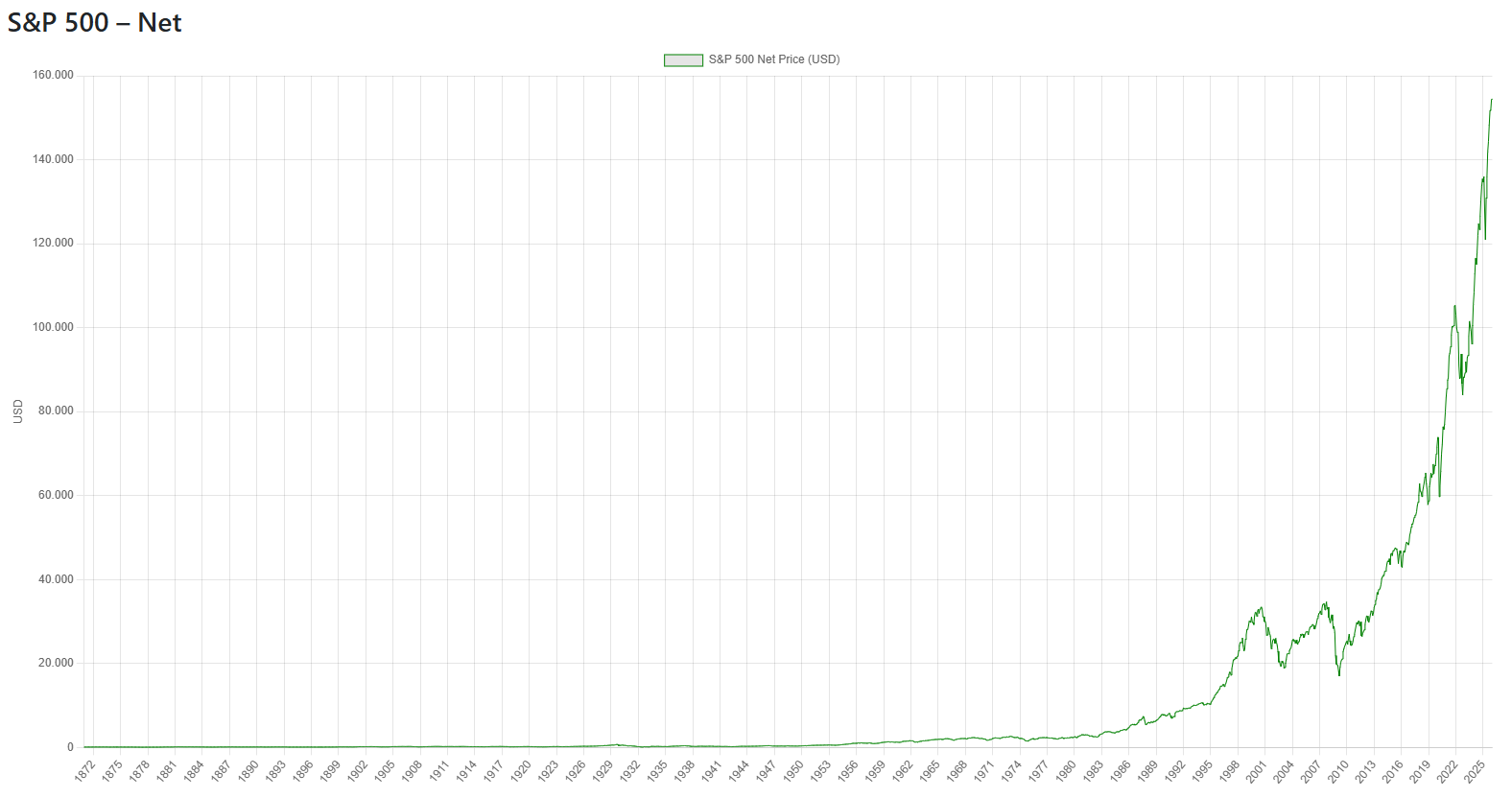

- Indice Net Price: è l'indice costruito senza considerare i dividendi distribuiti.

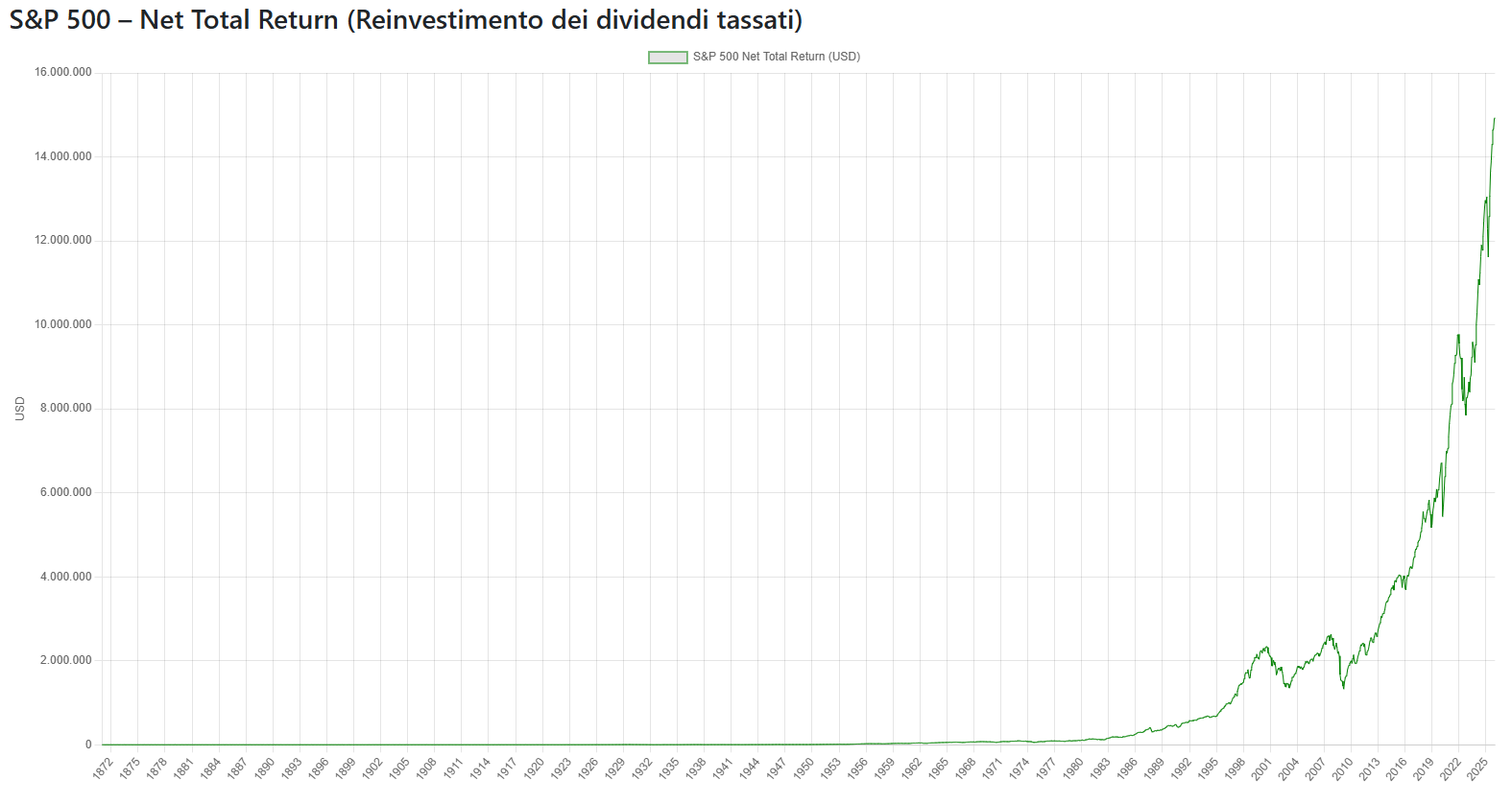

- Indice Net Total Return: è l'indice costruito reinvestendo i dividendi tassati (si reinveste il 70% del dividendo).

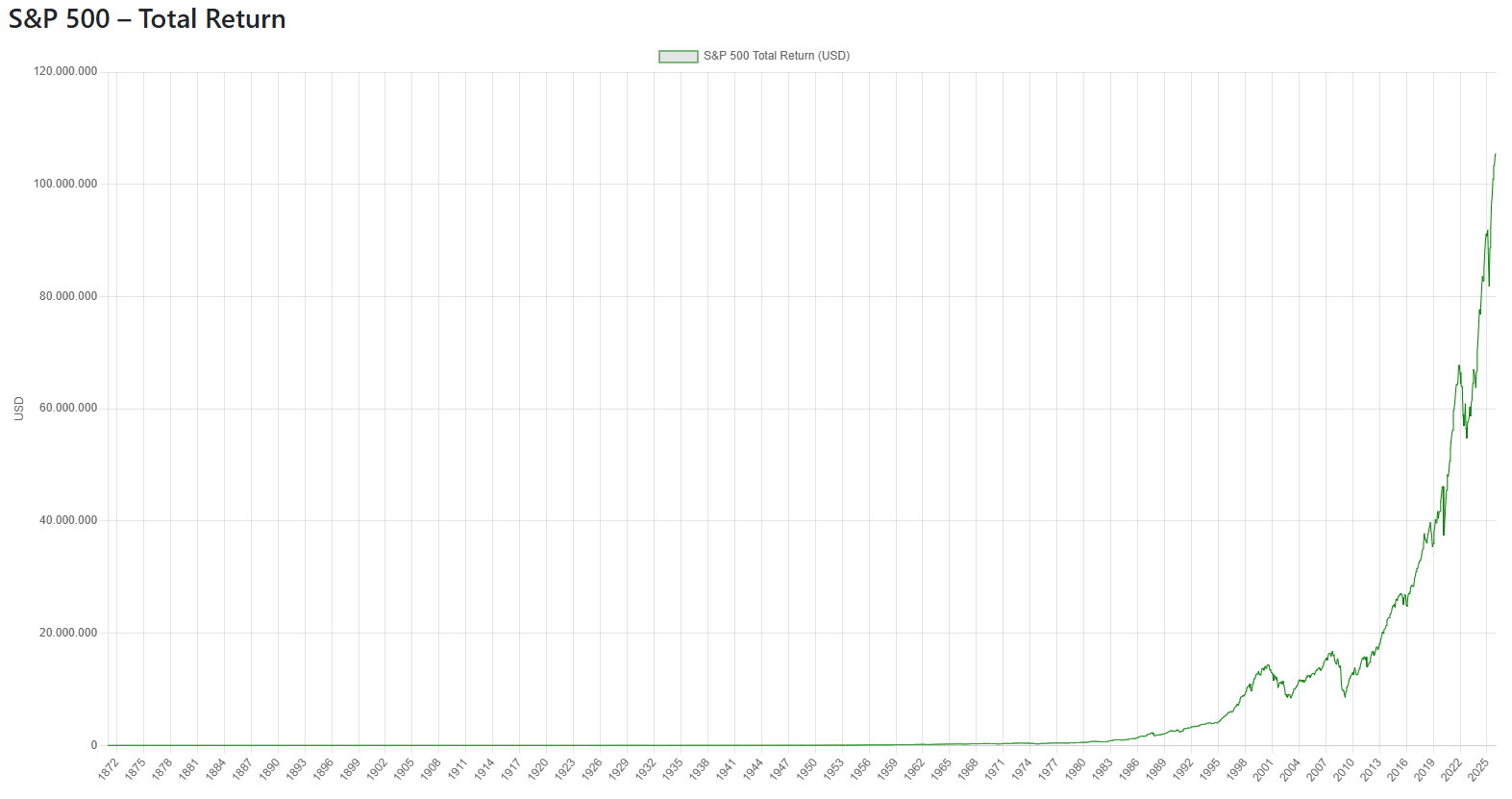

- Indice Total Return: è l'indice costruito reinvestendo i dividendi lordi.

Rendimenti medi storici S&P 500 Net Price, Net Total Return e Total Return

Analisi dei rendimenti medi storici dell'S&P 500 utilizzando tre diverse metodologie di calcolo: Total Return, Net Total Return e Net Price. Lo studio si concentra sui rendimenti annualizzati e totali per periodi di detenzione che variano da 1 a 40 anni, utilizzando una metodologia rolling per valutare l'andamento storico dell'indice.

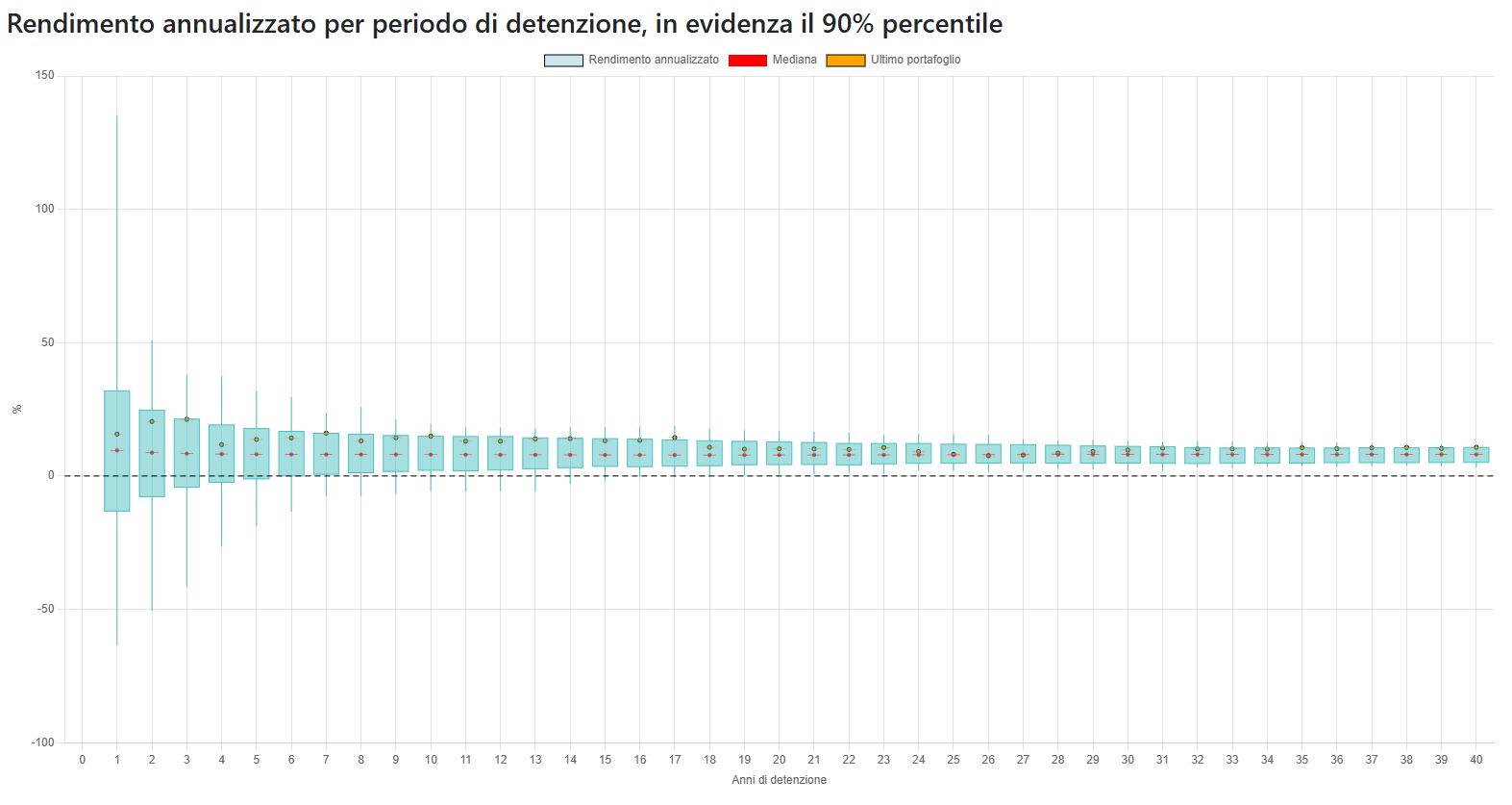

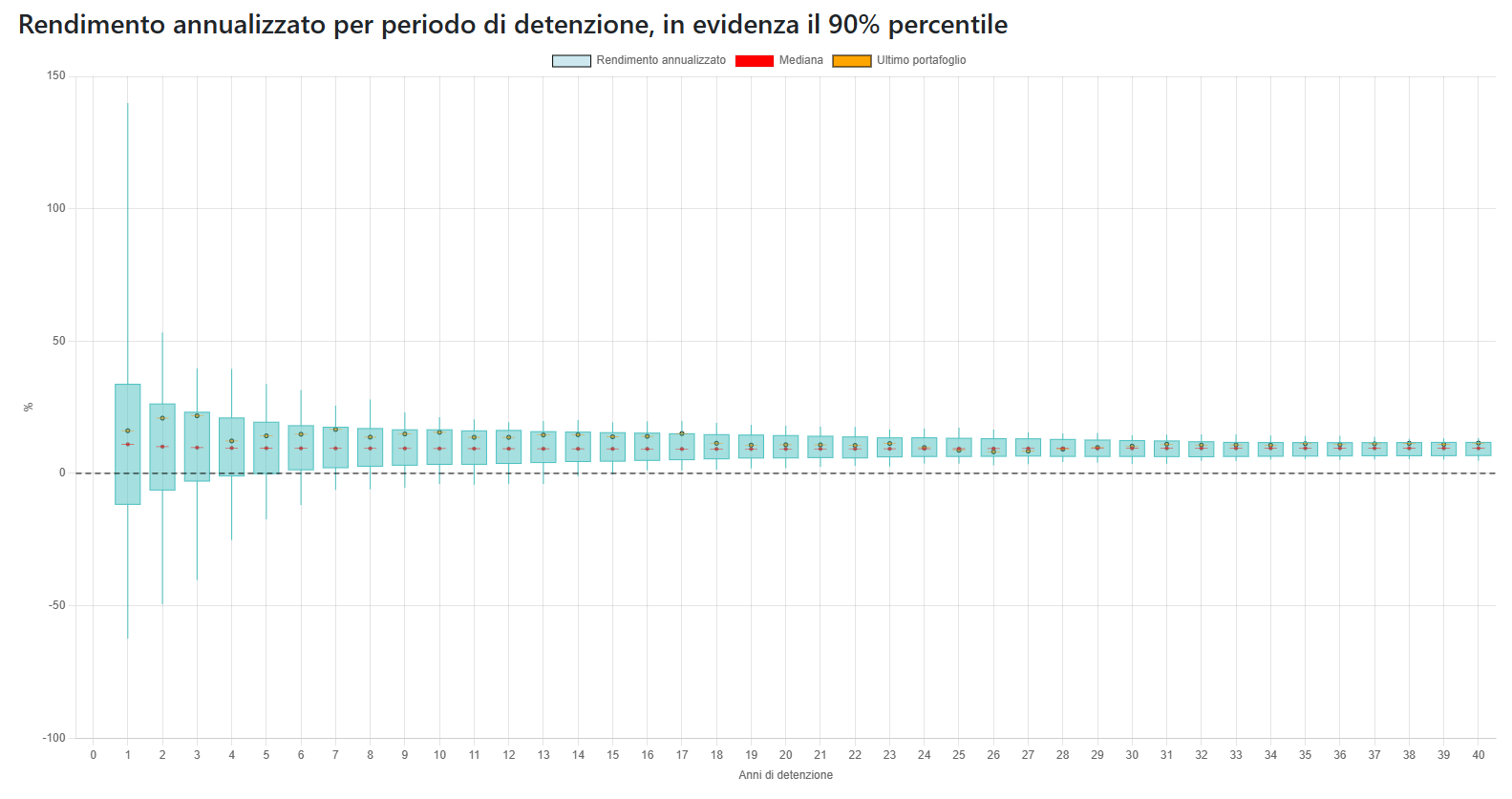

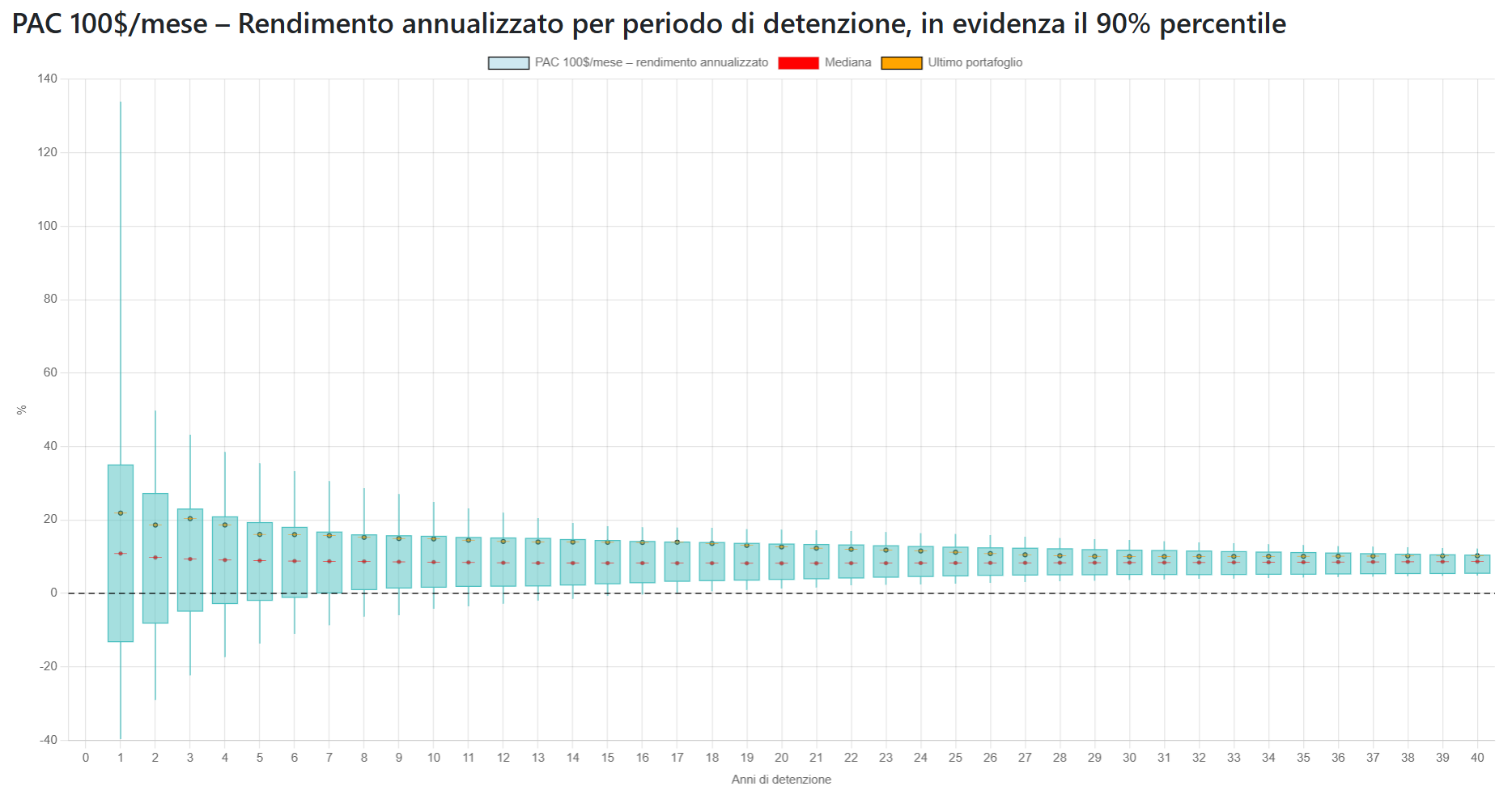

Rendimenti annualizzati medi storici S&P 500 Net Price, Net Total Return e Total Return e PAC su Net Total Return

Analisi dei rendimenti annualizzati medi storici dell'S&P 500 utilizzando tre diverse metodologie di calcolo: Total Return, Net Total Return e Net Price. Lo studio si concentra sui rendimenti annualizzati per periodi di detenzione che variano da 1 a 40 anni, utilizzando una metodologia rolling per valutare l'andamento storico dell'indice.

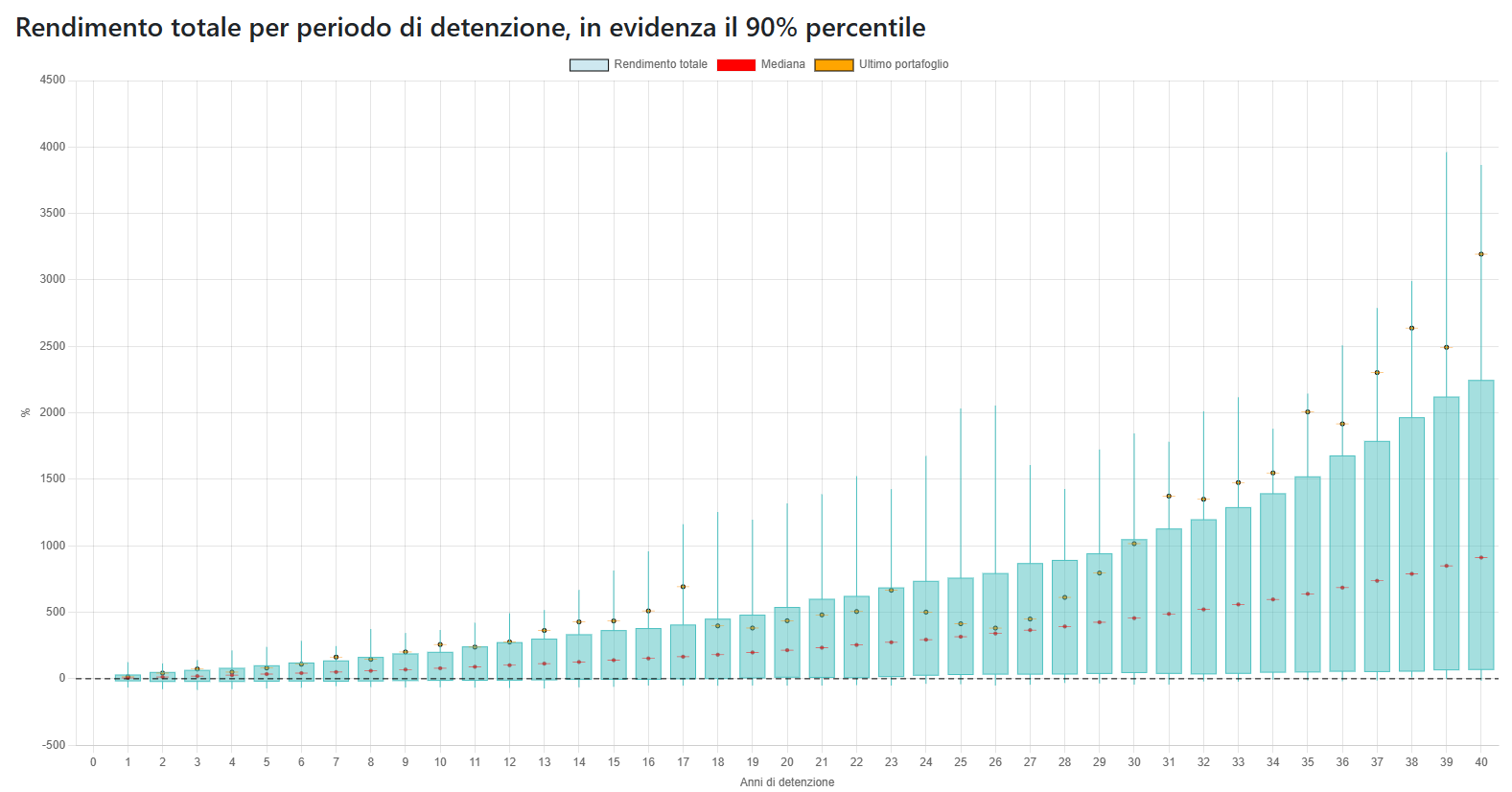

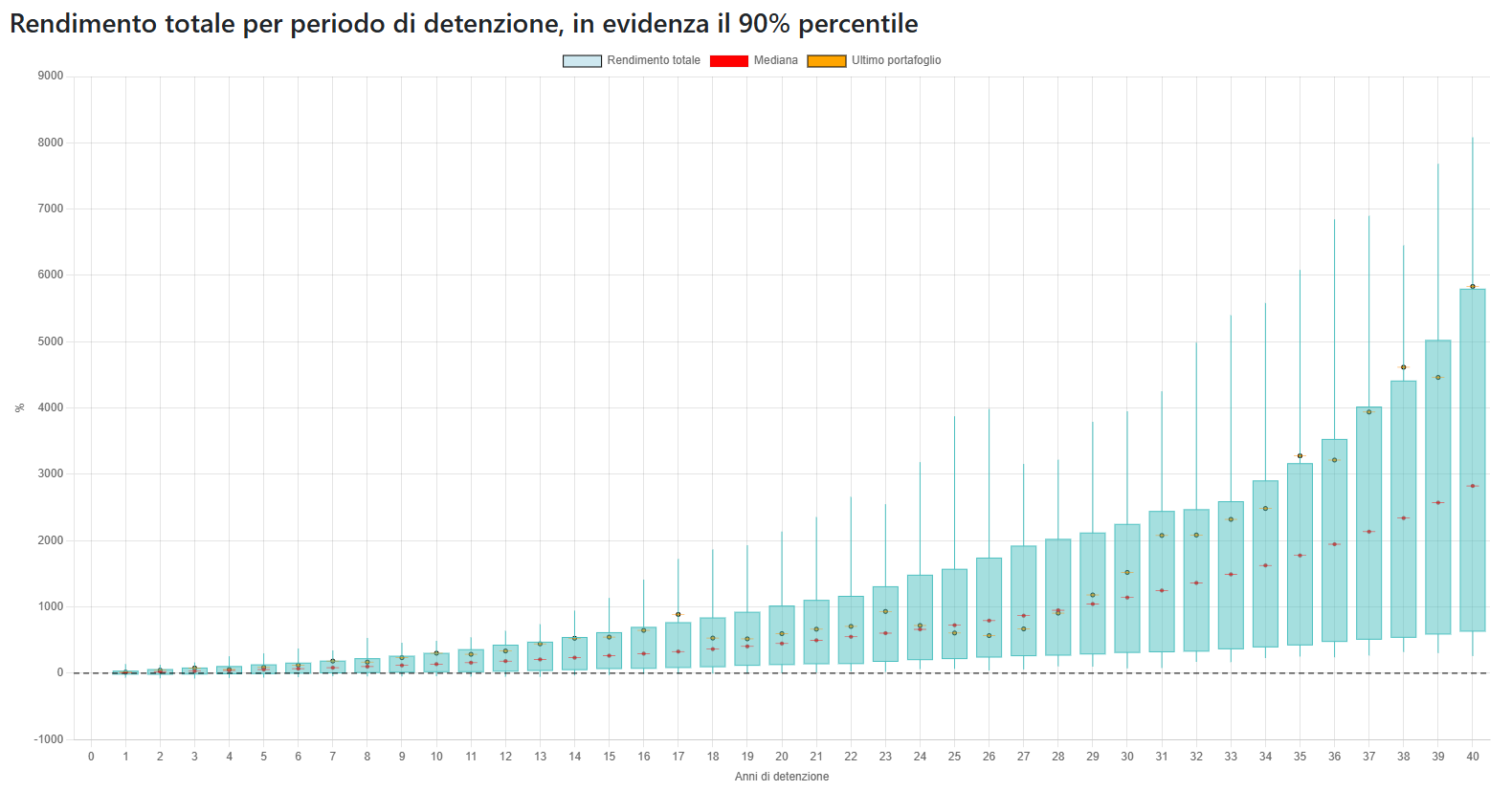

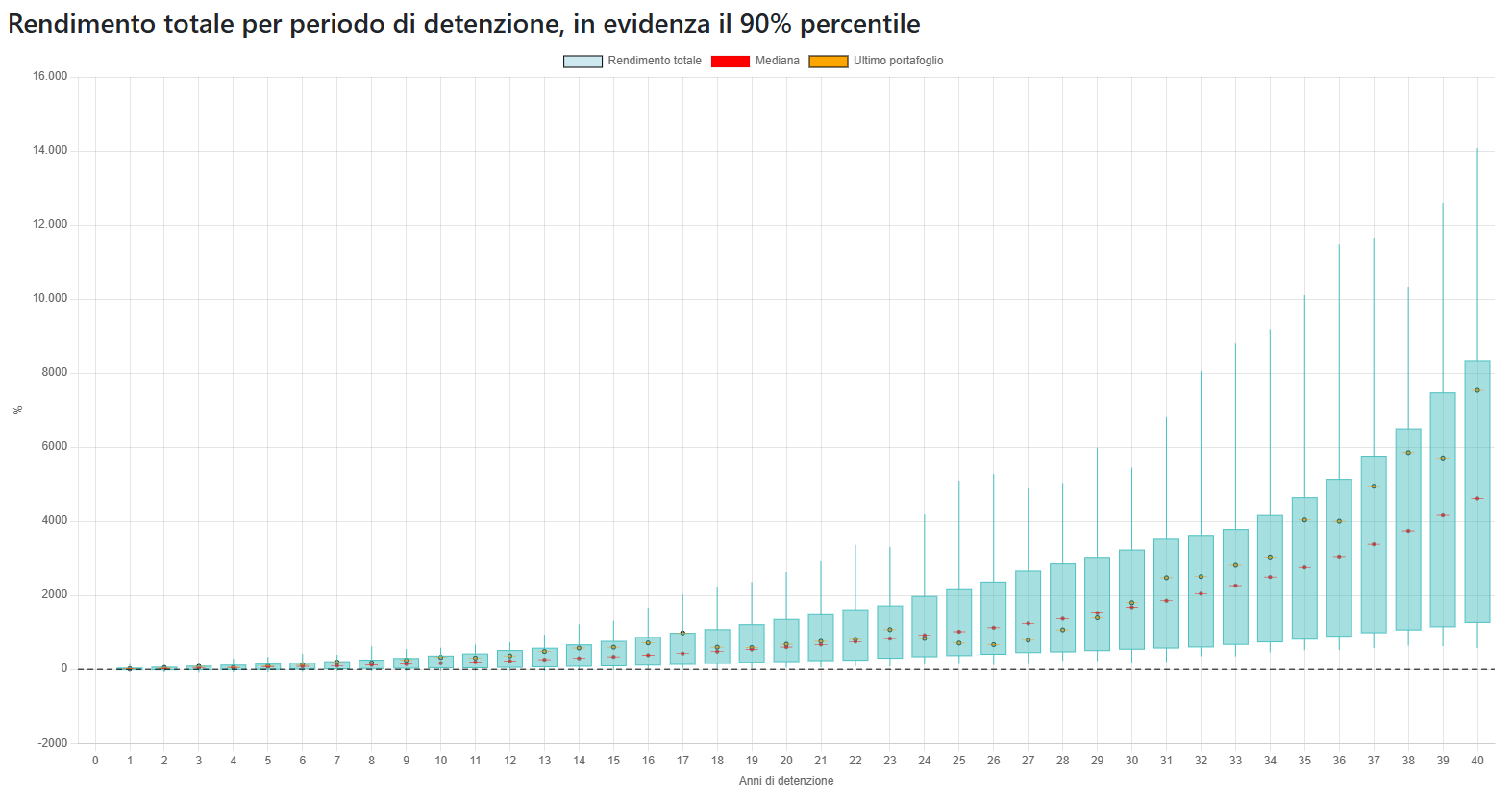

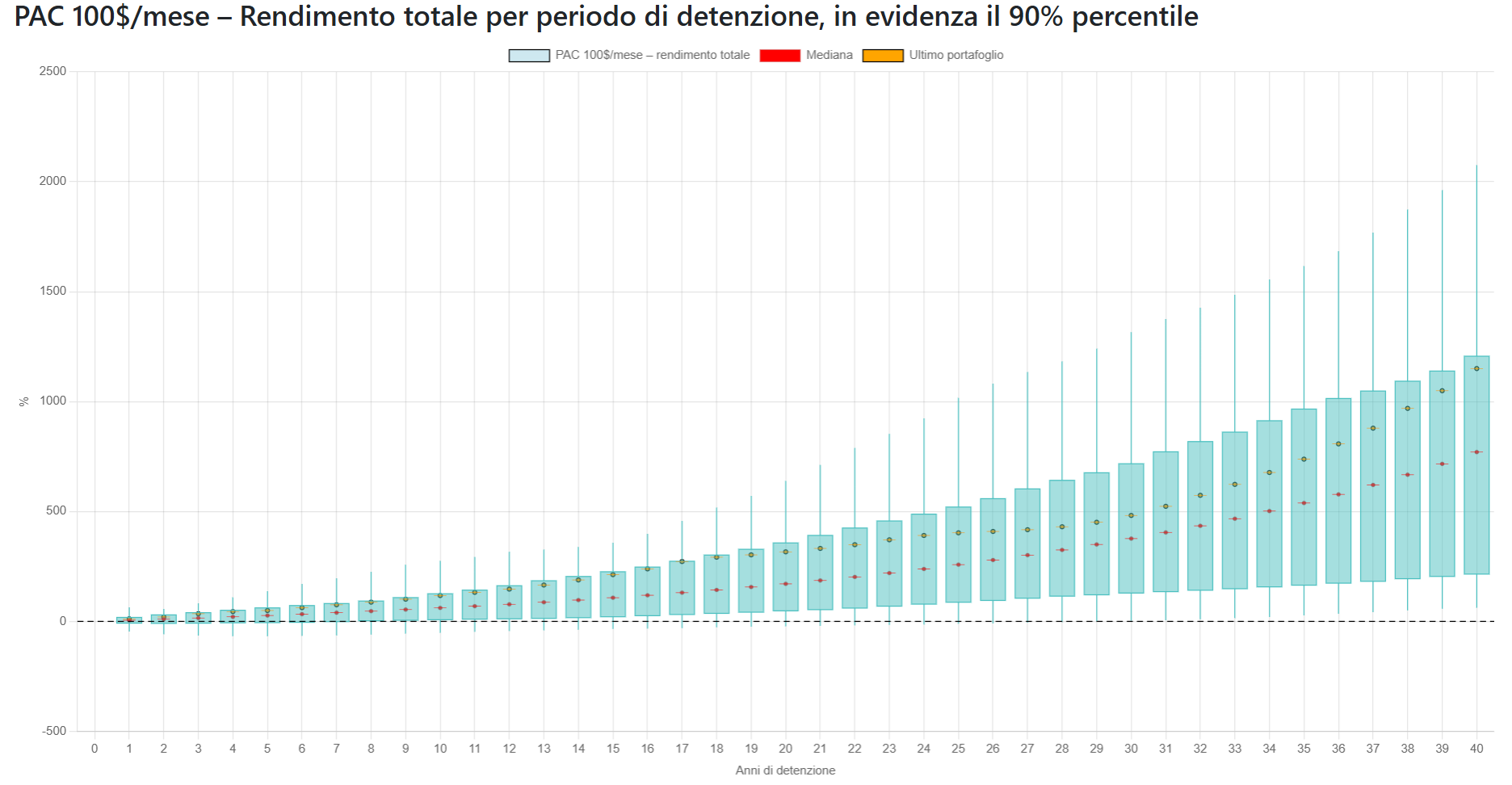

Rendimenti totali medi storici S&P 500 Net Price, Net Total Return e Total Return e PAC su Net Total Return

Analisi dei rendimenti totali medi storici dell'S&P 500 utilizzando tre diverse metodologie di calcolo: Total Return, Net Total Return e Net Price. Lo studio si concentra sui rendimenti totali per periodi di detenzione che variano da 1 a 40 anni, utilizzando una metodologia rolling per valutare l'andamento storico dell'indice.

Si puo' vedere l'analisi completa e dettagliata dei rendimenti medi storici S&P 500 con le varie metodologie a questo link. Come si vede il reinvestimento dei dividendi (Total Return vs Net Total Return vs Net Price) ha un impatto significativo sui rendimenti medi storici, riducendo la sovraperformance dell'ultimo periodo rispetto alla media storica.

Conclusioni

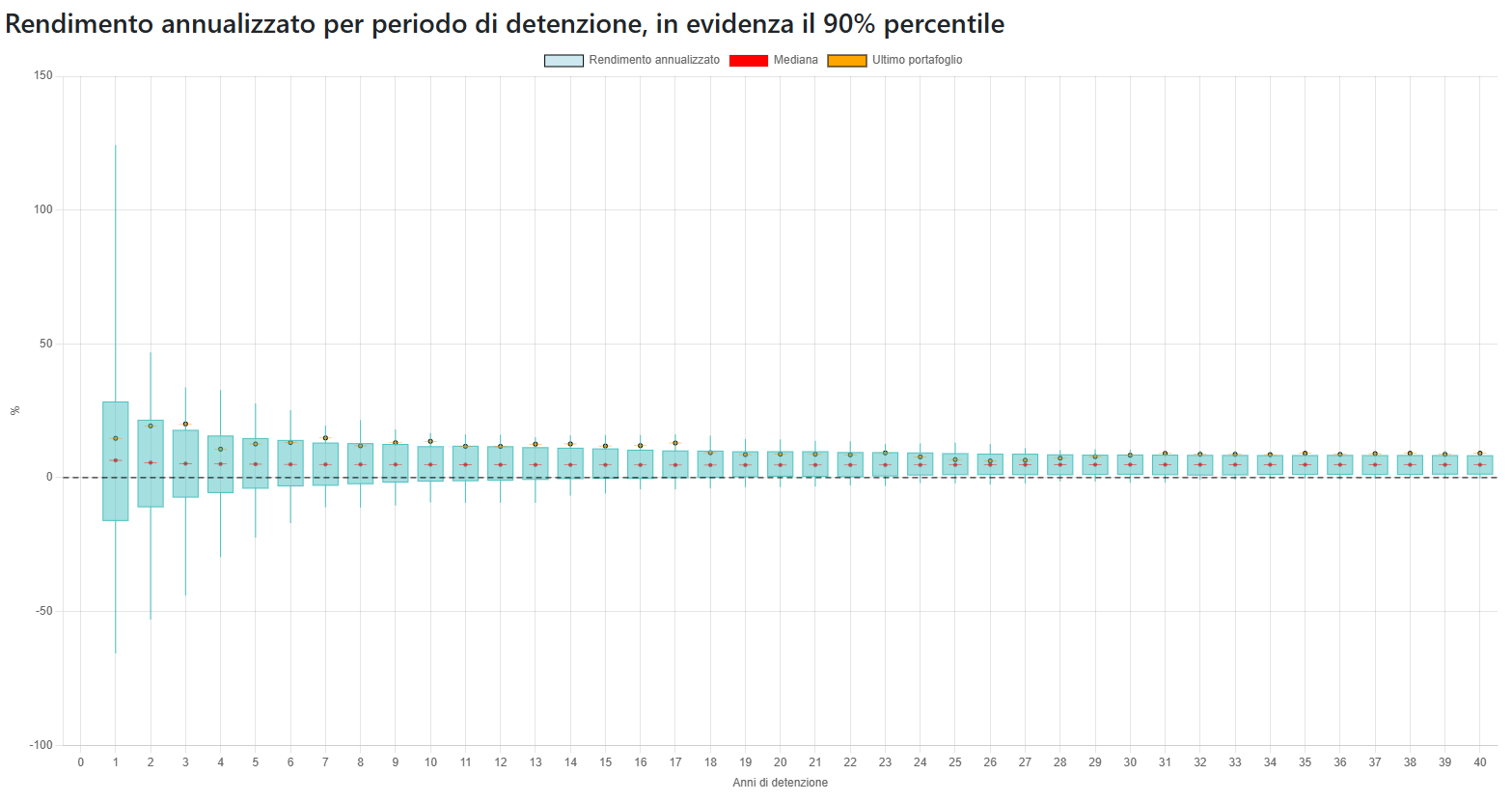

I grafici mostrano come cambiano i rendimenti in base al periodo di detenzione: Le candele mostrano le fluttuazini e evidenziano il 90% percentile dei risultati e la mediana. Inoltre in arancione viene mostrato l'andamento dell'ultimo portafoglio osservato (esempio quello degli ultimi 1, 2, ..., 30 anni).

- Rendimenti annualizzati: tendono a crescere con l'aumentare degli anni, riducendo il rischio di perdite importanti, ma la variabilità resta significativa.

- Rendimenti totali: mostrano una variabilità ancora maggiore, sottolineando l'importanza del timing di ingresso e uscita dal mercato.

- Linea rossa (media): evidenzia che, nonostante le fluttuazioni, i rendimenti tendono a stabilizzarsi su valori positivi con l'allungarsi del periodo di detenzione.

- Volatilità: aumenta con la durata del portafoglio; anche a lungo termine, il rischio non scompare e il timing di ingresso e uscita rimane critico.

In sintesi: investire a lungo termine può aumentare le probabilità di rendimento positivo, ma non elimina completamente il rischio.

Rendimenti storici, Total Return e ruolo dei dividendi

Utilizzando serie storiche azionarie dal 1870, sono stati costruiti tre indici distinti: un Price Index, un Total Return Lordo (dividendi reinvestiti integralmente) e un Total Return Netto (dividendi reinvestiti al netto di una ritenuta fiscale standard). Su ciascuna serie sono stati calcolati portafogli rolling di n anni, analizzandone la distribuzione dei rendimenti e confrontando la media storica con il rendimento dell’ultimo periodo disponibile.

Il risultato osservato è sistematico e non casuale: il rendimento dell’ultimo portafoglio di n anni risulta significativamente superiore alla media storica, ma questa sovraperformance è tanto più accentuata quanto più l’indice considerato si avvicina a una misura price-only. Il Price Index mostra uno scostamento molto ampio dalla media, il Total Return Netto uno scostamento più contenuto, mentre il Total Return Lordo riduce ulteriormente tale differenza.

Interpretazione del gradiente Price → Net TR → Gross TR

Questo gradiente è estremamente informativo dal punto di vista economico. Storicamente, soprattutto tra la fine del XIX secolo e la prima metà del XX secolo, una quota rilevante del rendimento azionario proveniva dai dividendi. In quel periodo i dividend yield erano strutturalmente elevati (spesso superiori al 4–5%) e il reinvestimento dei flussi rappresentava una componente fondamentale del rendimento totale di lungo periodo.

Nel regime moderno, invece, il peso dei dividendi si è progressivamente ridotto. I payout sono più bassi, una parte crescente della remunerazione degli azionisti avviene tramite riacquisti di azioni proprie (buyback), e il rendimento complessivo è stato trainato in larga misura dalla crescita dei prezzi e dall’espansione dei multipli di valutazione. Questo cambiamento strutturale spiega perché l’indice Price risulti oggi eccezionalmente distante dalla propria media storica, mentre l’inclusione dei dividendi attenua tale anomalia.

Confronto sintetico tra le tre misure di rendimento

| Indice | Fonte principale del rendimento | Scostamento del periodo recente dalla media storica | Interpretazione |

|---|---|---|---|

| Price Index | Rivalutazione dei prezzi | Molto elevato | Forte dipendenza da espansione dei multipli |

| Total Return Net | Prezzi + dividendi tassati | Elevato ma più contenuto | Riduzione dell’anomalia grazie ai flussi |

| Total Return Lordo | Prezzi + dividendi pieni | Più vicino alla media storica | Misura più stabile e comparabile nel tempo |

Implicazioni di lungo periodo

Il fatto che l’inclusione dei dividendi riduca progressivamente la distanza tra rendimento recente e media storica suggerisce che l’eccezionalità dell’ultimo periodo è in larga parte attribuibile a fattori di prezzo, piuttosto che a un rafforzamento strutturale dei flussi distribuiti dalle imprese. In altri termini, una parte significativa della performance recente riflette un regime caratterizzato da valutazioni elevate, tassi di sconto bassi e aspettative di crescita favorevoli.

Questo ha un’importante conseguenza interpretativa: il Price Index, soprattutto su orizzonti recenti, tende a sovrastimare il rendimento strutturalmente replicabile nel lungo periodo. Il Total Return, in particolare nella sua versione netta o lorda, fornisce invece una rappresentazione più robusta e confrontabile tra epoche diverse, perché incorpora il ruolo dei flussi e riduce l’impatto delle variazioni puramente valutative.

In sintesi, l’analisi evidenzia come il peso dei dividendi nel rendimento azionario sia oggi significativamente inferiore rispetto alla media storica di lungo periodo e come una parte rilevante della sovraperformance recente debba essere interpretata con cautela, soprattutto quando si formulano aspettative di rendimento future.

Conclusioni

I grafici mostrano come cambiano i rendimenti in base al periodo di detenzione: Le candele mostrano le fluttuazini e evidenziano il 90% percentile dei risultati e la mediana. Inoltre in arancione viene mostrato l'andamento dell'ultimo portafoglio osservato (esempio quello degli ultimi 1, 2, ..., 30 anni).

- Rendimenti annualizzati: tendono a crescere con l'aumentare degli anni, riducendo il rischio di perdite importanti, ma la variabilità resta significativa.

- Rendimenti totali: mostrano una variabilità ancora maggiore, sottolineando l'importanza del timing di ingresso e uscita dal mercato.

- Linea rossa (media): evidenzia che, nonostante le fluttuazioni, i rendimenti tendono a stabilizzarsi su valori positivi con l'allungarsi del periodo di detenzione.

- Volatilità: aumenta con la durata del portafoglio; anche a lungo termine, il rischio non scompare e il timing di ingresso e uscita rimane critico.

In sintesi: investire a lungo termine può aumentare le probabilità di rendimento positivo, ma non elimina completamente il rischio.

Stima del rendimento atteso forward

L’analisi dei rendimenti storici mostra che i portafogli più recenti hanno prodotto risultati sensibilmente superiori alla media di lungo periodo, soprattutto quando si considera un indice price-only. Tuttavia, questo tipo di evidenza non può essere utilizzato direttamente per stimare il rendimento atteso futuro. Il rendimento forward deve essere stimato scomponendo le sue componenti fondamentali, distinguendo ciò che è strutturale da ciò che è stato eccezionale.

Scomposizione del rendimento azionario

In prima approssimazione, il rendimento nominale atteso di un investimento azionario può essere espresso come somma delle seguenti componenti:

- Dividend yield: flussi distribuiti agli azionisti;

- Crescita reale degli utili: legata alla crescita economica di lungo periodo;

- Inflazione: che trasforma la crescita reale in crescita nominale;

- Variazione dei multipli: espansione o contrazione delle valutazioni.

Questa decomposizione è cruciale perché l’ultimo periodo storico è stato caratterizzato soprattutto da una forte rivalutazione dei prezzi e dall’espansione dei multipli, fattori che non possono essere assunti come permanenti.

Parametri forward realistici

| Componente | Ordine di grandezza | Osservazioni |

|---|---|---|

| Dividend yield (netto) | ~1.0 – 1.2% | Molto inferiore alla media storica, riflette payout bassi e buyback |

| Crescita reale utili | ~1.5 – 2.0% | Vincolata dalla crescita del PIL reale e dai margini già elevati |

| Inflazione di lungo periodo | ~2.0% | Coerente con i target delle banche centrali |

| Variazione dei multipli | 0% / –1% | Valutazioni sopra la media storica suggeriscono possibile mean reversion |

Rendimento atteso nominale

Combinando le componenti precedenti si ottiene una stima del rendimento nominale atteso significativamente inferiore a quello osservato nei portafogli rolling più recenti. A seconda delle ipotesi sui multipli, il rendimento atteso si colloca indicativamente in un intervallo compreso tra il 3.5% e il 5.0% annuo.

Questo risultato è coerente con quanto emerso dall’analisi storica: man mano che si passa dal Price Index al Total Return e al Total Return Netto, l’apparente eccezionalità dell’ultimo periodo si riduce. Ciò indica che una parte rilevante della sovraperformance recente è stata trainata da fattori di prezzo e di valutazione, più che da flussi strutturali ripetibili.

Implicazioni per l’investitore di lungo periodo

La stima del rendimento forward suggerisce che utilizzare i rendimenti medi storici, soprattutto quelli basati su indici price-only, porta a sovrastimare le aspettative future. Il Total Return, e in particolare il Total Return Netto, rappresenta una base molto più solida per formulare ipotesi realistiche di rendimento, perché incorpora il contributo dei dividendi e riduce l’impatto delle variazioni di valutazione.

In sintesi, l’analisi indica che i dividendi, pur avendo oggi un peso inferiore rispetto al passato, rimangono una componente fondamentale del rendimento atteso di lungo periodo, mentre la crescita dei prezzi osservata negli ultimi decenni non può essere assunta come riferimento per il futuro.