Studio Rendimento WINC vs Decumulo equivalente da SWDA

Studio comparativo di strategia covered call iShares World Equity High Income Active UCITS ETF USD Inc (WINC.DE) e il suo sottostante. Ho usato l'etf SWDA (iShares Core MSCI World) come benchmark.

Il grafico mostra come andrebbe una strategia che vende quote di SWDA per ottenere mensilmente lo stesso dividendo lordo staccato dall'ETF covered call.

Legenda:

- Rige verdi verticali = Date di stacco dividendi WINC

- SWDA Accumulo = SWDA (con aggiustamento dividendi),

- WINC Accumulo = WINC con reinvestimento dividendi,

- WINC Distribuzione = WINC senza reinvestimento dei dividendi.

- SWDA con vendite = SWDA con vendite per coprire i dividendi di WINC (va confrontato con la riga arancione).

| Voce | WINC netto (EUR) | SWDA netto (EUR) | Delta SWDA - WINC (EUR) |

|---|---|---|---|

| Flussi netti incassati (nominali, no reinvest.) | - | - | - |

| Capitale liquidabile netto (tassa plusvalenza) | - | - | - |

| Totale netto disponibile | - | - | - |

Metriche Serie

Tabella Dividendi

| Data di Stacco | Dividendo Lordo WINC (€) | Dividendo Netto WINC (€) | Quote SWDA Vendute | Dividendo Lordo SWDA (da vendita) (€) | Dividendo Netto SWDA (da vendita) (€) | Differenza tra i netti |

|---|

Impatto Fiscale

Assenza di arbitraggio e calibrazione implicita del premio delle call

Un risultato interessante emerso dall'analisi è che la quantità di valore estratto tramite la vendita di call sembra “calibrata” per mantenere il capitale del sottostante sostanzialmente costante nel lungo periodo. Questa non è una coincidenza: deriva direttamente dal principio di assenza di arbitraggio, che è alla base dell'intero pricing delle opzioni (Teoria dei mercati efficienti).

Il premio di una call non può essere superiore al valore atteso dell’upside che l’investitore rinuncia oltre lo strike. In misura risk-neutral questo valore è dato da:

$$ C = e^{-rT}\,\mathbb{E}^{\mathbb{Q}}[(S_T - K)^+] $$

Se fosse possibile ottenere con una covered call un premio sistematicamente maggiore della crescita attesa del sottostante, allora un investitore potrebbe costruire una strategia di arbitraggio priva di rischio: acquistare il sottostante, vendere call “troppo care” e coprirsi con strumenti lineari (futures). Questo genererebbe un profitto certo e immediato, il che violerebbe l'assunzione fondamentale dei mercati finanziari efficienti.

Il mercato quindi “impone” che:

$$ \text{Valore estratto via call} \;\approx\; \text{upside ceduto} $$

Per questo motivo, la distribuzione ottenuta vendendo call non può superare ciò che si otterrebbe vendendo in modo dinamico le quote del sottostante: il premio è tarato per riflettere esattamente il valore della crescita futura ceduta. Allo stesso modo, estrarre più valore del premio equivarrebbe a vendere “troppo” del sottostante, portando inevitabilmente a una riduzione progressiva del capitale.

Conclusioni

Il rendimento di una strategia covered call non può superare il rendimento ottenibile liquidando dinamicamente il sottostante, a parità di rischio, perché il prezzo dell'opzione incorpora già tutta l'informazione sul sottostante.

Vendere una call coperta equivale a monetizzare oggi una parte del potenziale upside futuro. Allo stesso modo, vendere progressivamente una quota del sottostante fornisce liquidità immediata in cambio di una riduzione proporzionale della partecipazione alla crescita futura. Il premio della call rappresenta quindi il valore atteso dell'upside ceduto: questo crea una relazione strutturale tra covered call e liquidazione dinamica del sottostante.

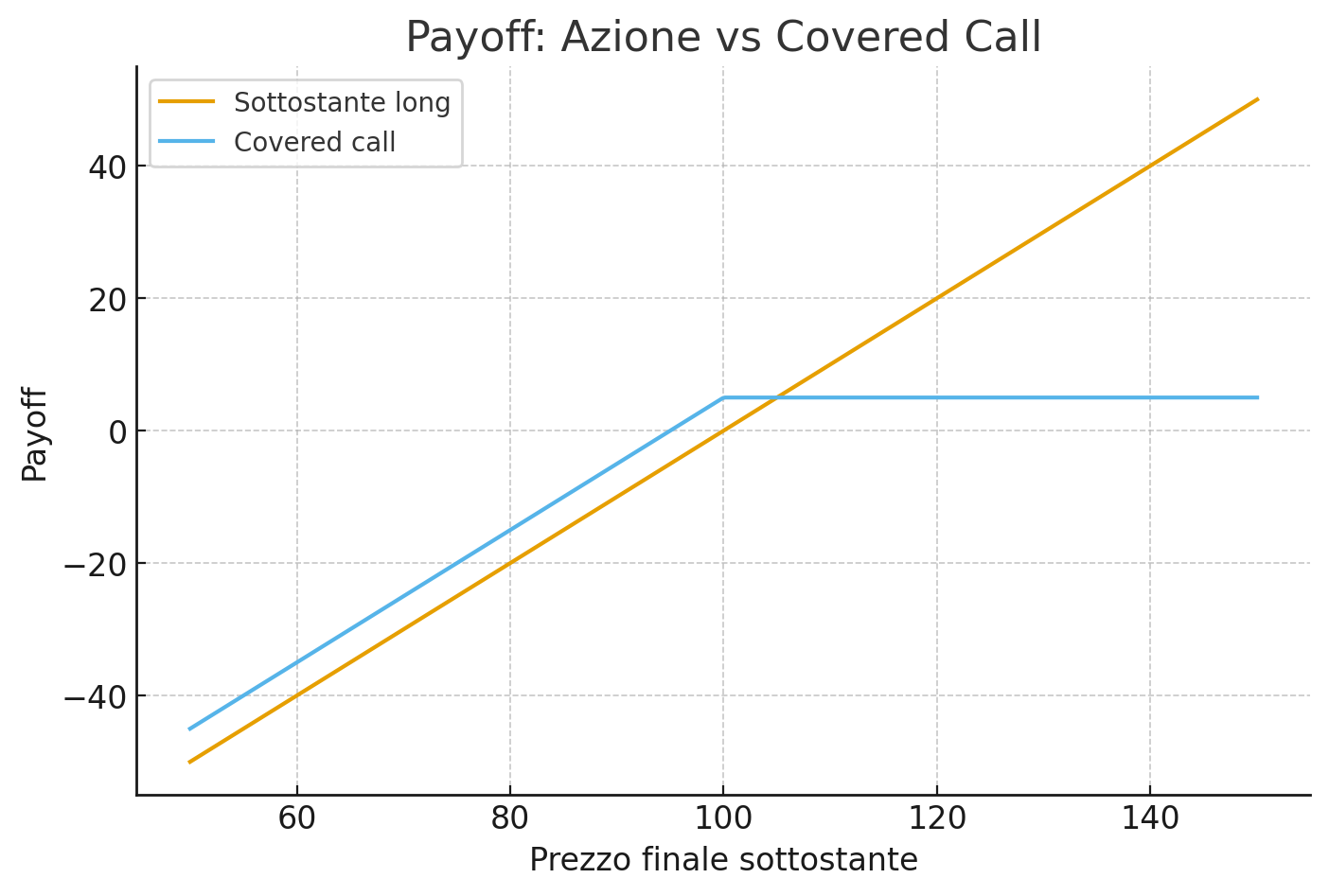

Posizione covered call:

$$ \text{Covered Call} = S_0 - C $$

Payoff a scadenza:

$$ \text{Payoff}_{CC}(T) = S_T - \max(S_T - K, 0) = \min(S_T, K) $$

Prezzo della call (misura risk-neutral):

$$ C = e^{-rT}\,\mathbb{E}^{\mathbb{Q}}[(S_T - K)^+] $$

Strategia equivalente tramite vendita dinamica di sottostante:

Occorre vendere una quota \( q \) del sottostante tale che: $$ q S_0 = C $$ quindi la posizione diventa: $$ \text{Synthetic} = (1 - q) S_0. $$

Equivalenza dei valori iniziali:

$$ \text{Covered Call}(0) = S_0 - C $$ $$ \text{Synthetic}(0) = S_0 - q S_0 $$ Imponendo \( q S_0 = C \) segue direttamente: $$ \text{Covered Call}(0) = \text{Synthetic}(0). $$

Interpretazione pratica: il premio della call è pari al valore atteso dell’upside che si rinuncia oltre lo strike. Nessuna strategia covered call può generare un rendimento superiore a quello ottenibile vendendo dinamicamente il sottostante con lo stesso profilo di rischio; se lo facesse, esisterebbe un arbitraggio e i prezzi delle opzioni si adeguerebbero immediatamente.

Nella pratica reale possono emergere differenze dovute a tassazione, costi di transazione, frequenza delle vendite e limiti di frazionamento, ma la relazione teorica di fondo resta valida: la covered call non crea rendimento aggiuntivo, lo anticipa e lo redistribuisce nel tempo.

Approfondimento: Asimmetria del payoff delle opzioni call

Le strategie covered call introducono una forte asimmetria nella distribuzione dei rendimenti. A differenza di un asset tradizionale, che tende a seguire una distribuzione normale simmetrica, un ETF covered call mostra una distribuzione troncata a destra.

Questo accade perché la vendita della call limita il potenziale di guadagno (upside oltre lo strike), mentre il rischio di perdita (downside) rimane quasi completamente aperto.

Il risultato è una distribuzione dei rendimenti che non è normale, con conseguente inutilità o distorsione di metriche come deviazione standard, Sharpe ratio e Sortino ratio.

📌 Perché nasce l'asimmetria

- I ribassi del sottostante restano quasi tutti → downside aperto.

- I rialzi oltre lo strike sono limitati → upside troncato.

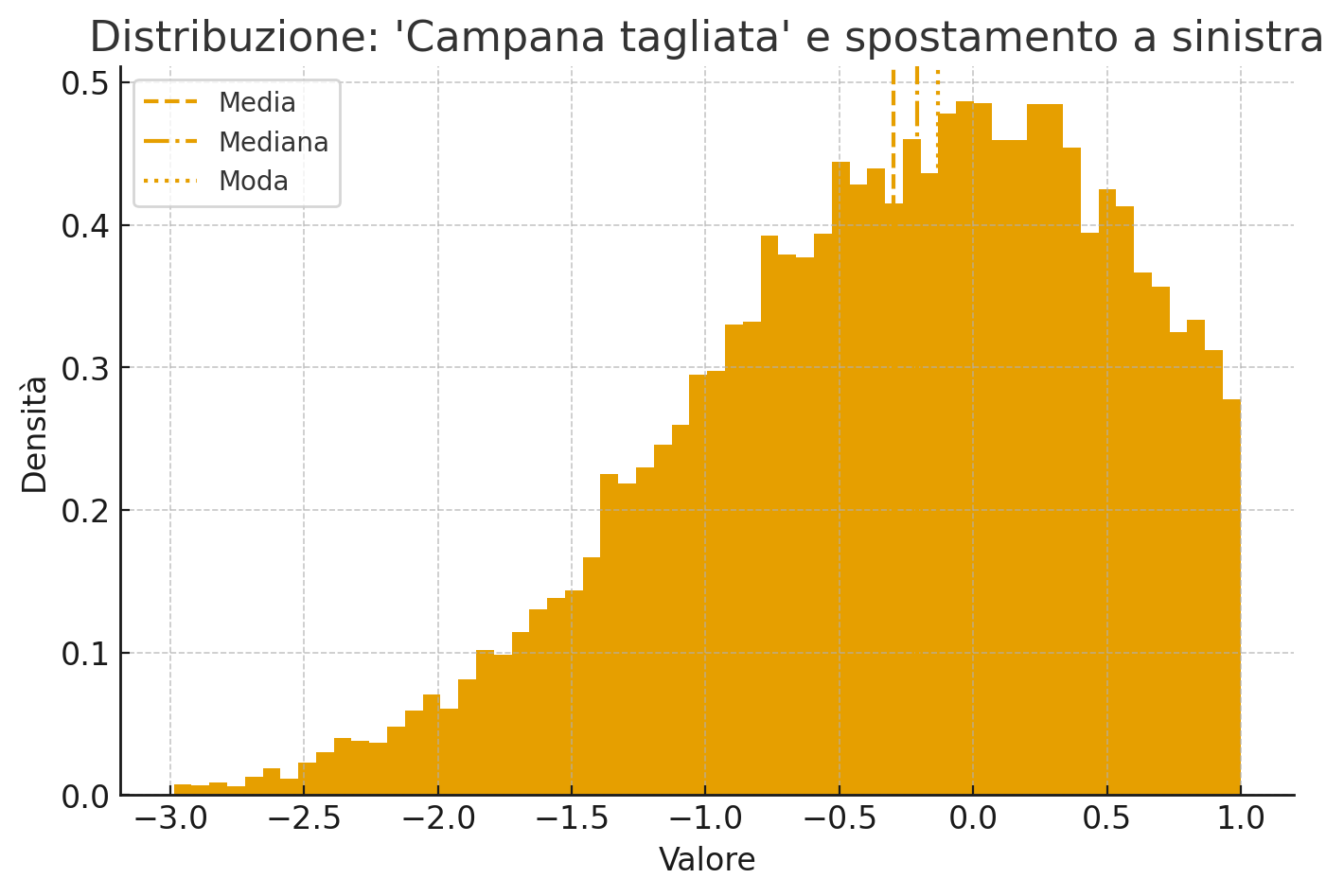

- La distribuzione si sposta a sinistra → media < mediana < moda.

🔍 Confronto visivo delle distribuzioni

La campana tagliata è tipica dei rendimenti dei covered call. La coda destra è troncata perché l'upside è limitato, mentre la coda sinistra rimane intatta. È la rappresentazione più immediata della perdita del potenziale di rialzo.

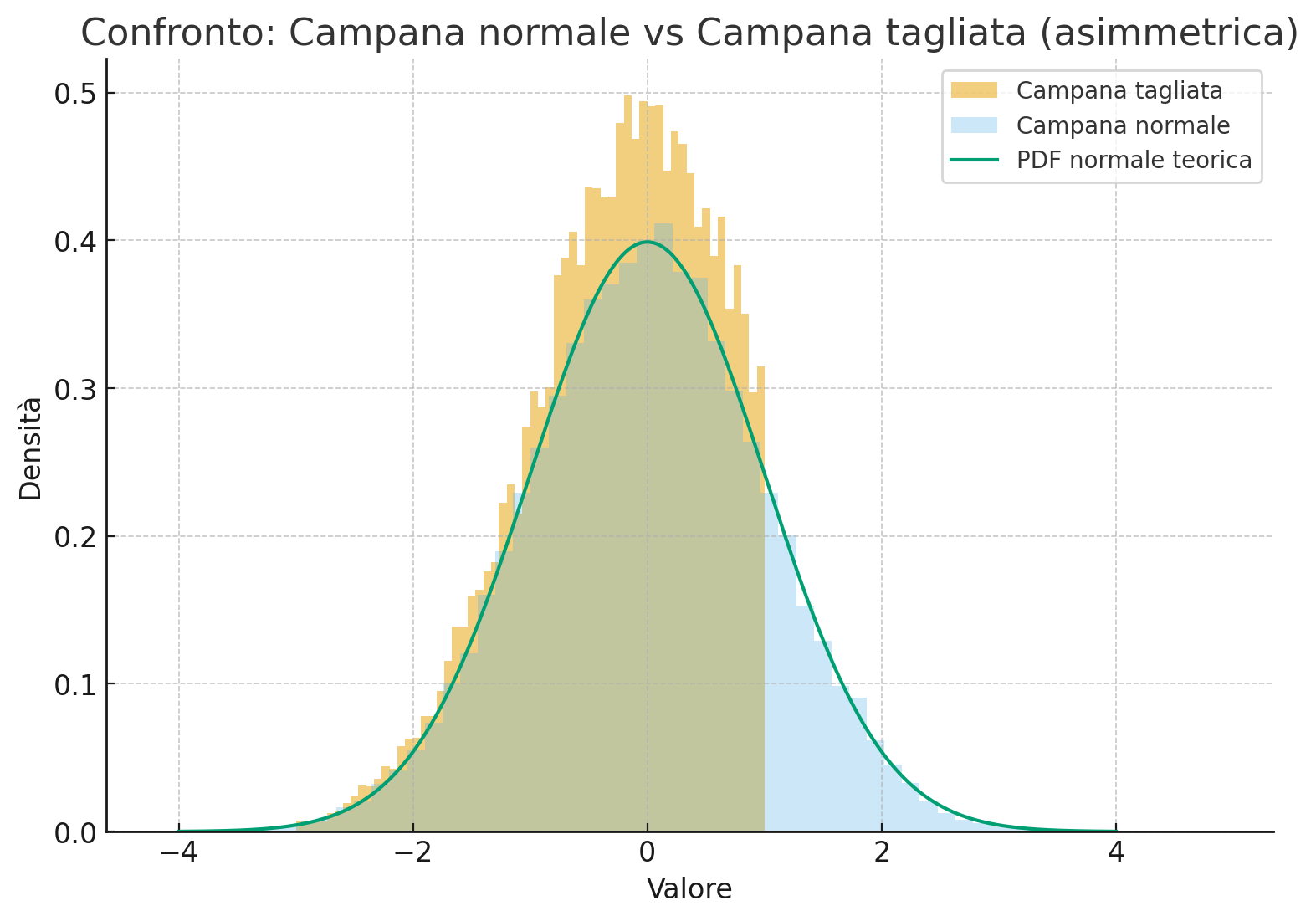

Qui vediamo la differenza tra una distribuzione normale e una distribuzione troncata. La curva simmetrica rappresenta un asset tradizionale, mentre quella asimmetrica evidenzia come un covered call limiti i guadagni ma non le perdite.

Questa seconda visualizzazione mostra come la parte destra della distribuzione sia tagliata nettamente. Ciò implica rendimenti più stabili ma un ritorno medio inferiore, poiché i grandi rialzi non contribuiscono più.

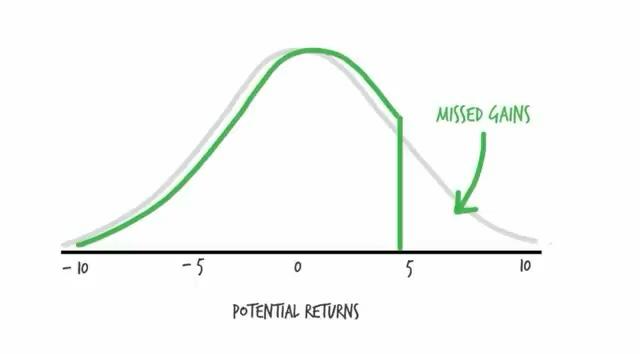

L'immagine mostra il payoff di una call venduta: oltre lo strike il rendimento si appiattisce (cap), mentre a sinistra il prezzo può scendere senza limiti. Questo meccanismo è la causa primaria dell'asimmetria tipica dei covered call.

🎯 Implicazioni pratiche

- Deviazione standard più bassa, ma rischio non realmente ridotto.

- Sharpe e Sortino risultano fuorvianti.

- L’asset non segue una distribuzione normale → molte metriche classiche sono inaffidabili.

Altre fonti

- Abramo Franchetti: Studio riepilogativo su Covered Call e Strategie Buy Write

- Simone Balestri: Covered Call Strategy: Generare Income su ETF Posseduti

- Wikipedia: Arbitrage - Spiegazione del principio di assenza di arbitraggio in finanza.

- Investopedia: Covered Call - Guida dettagliata alla strategia covered call.

- The Limits of Arbitrage (Shleifer e Vishny) - Articolo accademico sui limiti dell'arbitrage nei mercati finanziari.

- Options, Futures, and Other Derivatives di John C. Hull - Testo di riferimento per la teoria delle opzioni e pricing.