Studio rendimenti medi S&P 500 storico

Studio dei rendimenti annualizzati e totali per diversi periodi di detenzione (metodologia Rolling) per l'indice S&P 500 TR costruito sui dati di Shiller. vai qui per altre tipologie di indice (net price, net tr, ecc)

S&P 500 – Total Return

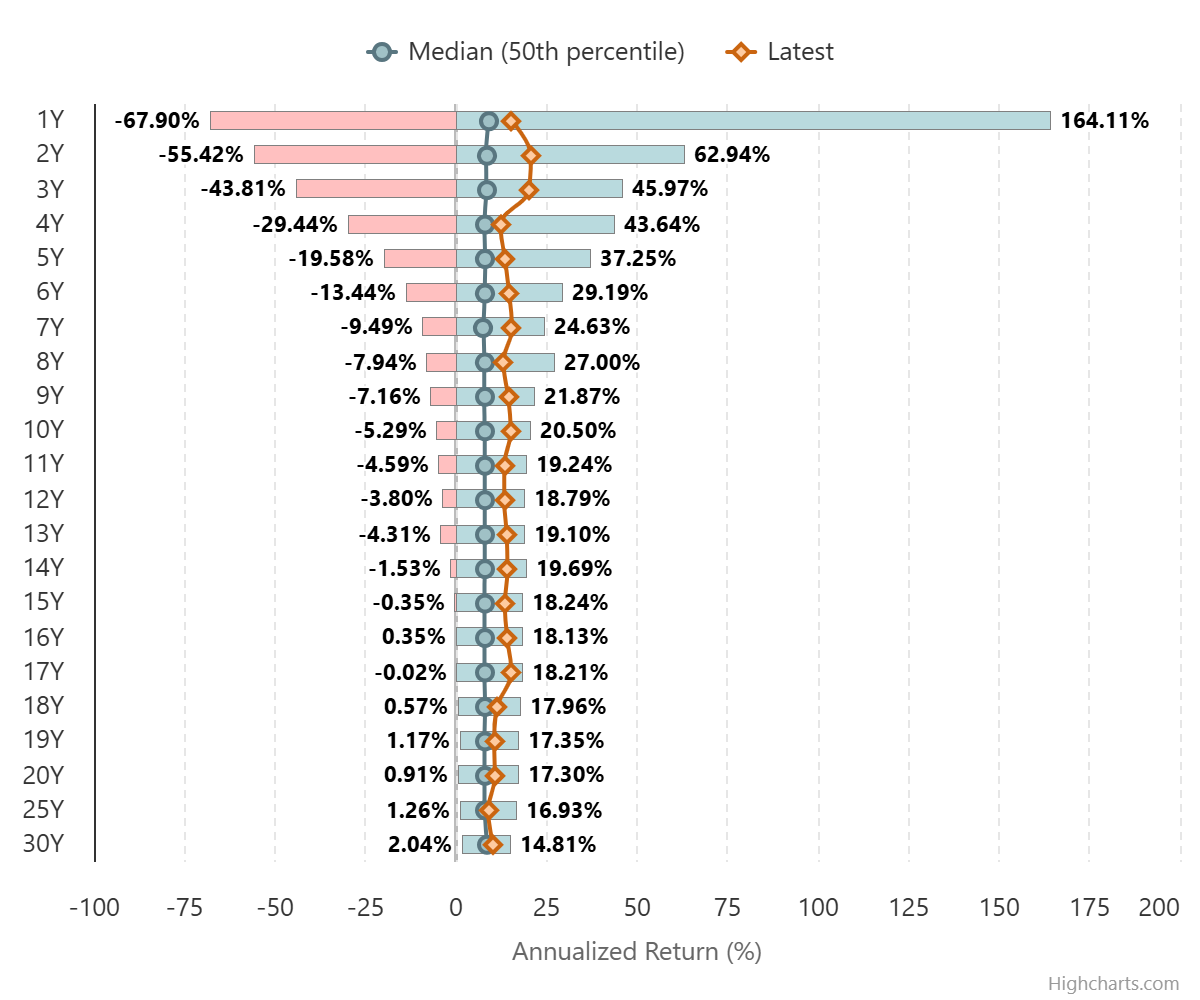

Nel grafico sotto è riportato il rendimento annualizzato, tipicamente chiamato CAGR in finanza (Compound Annual Growth Rate). Il rendimento è nominale, lordo ed include i dividendi. Per un investitore italiano, bisogna togliere la tassazione sui dividendi, la tassazione sulla plusvalenza ed inserire il cambio lira/dollaro prima ed EUR/dollaro poi.

Come potete vedere, il rendimento lordo annualizzato medio è del 9.5%, ma nel 95% delle simulazioni tale rendimento oscilla fra il 5.9% e il 13.2%. Non sembrerebbe una grossa oscillazione, poiché si parla di poco più di un fattore 2 tra il limite inferiore e il limite superiore della banda.

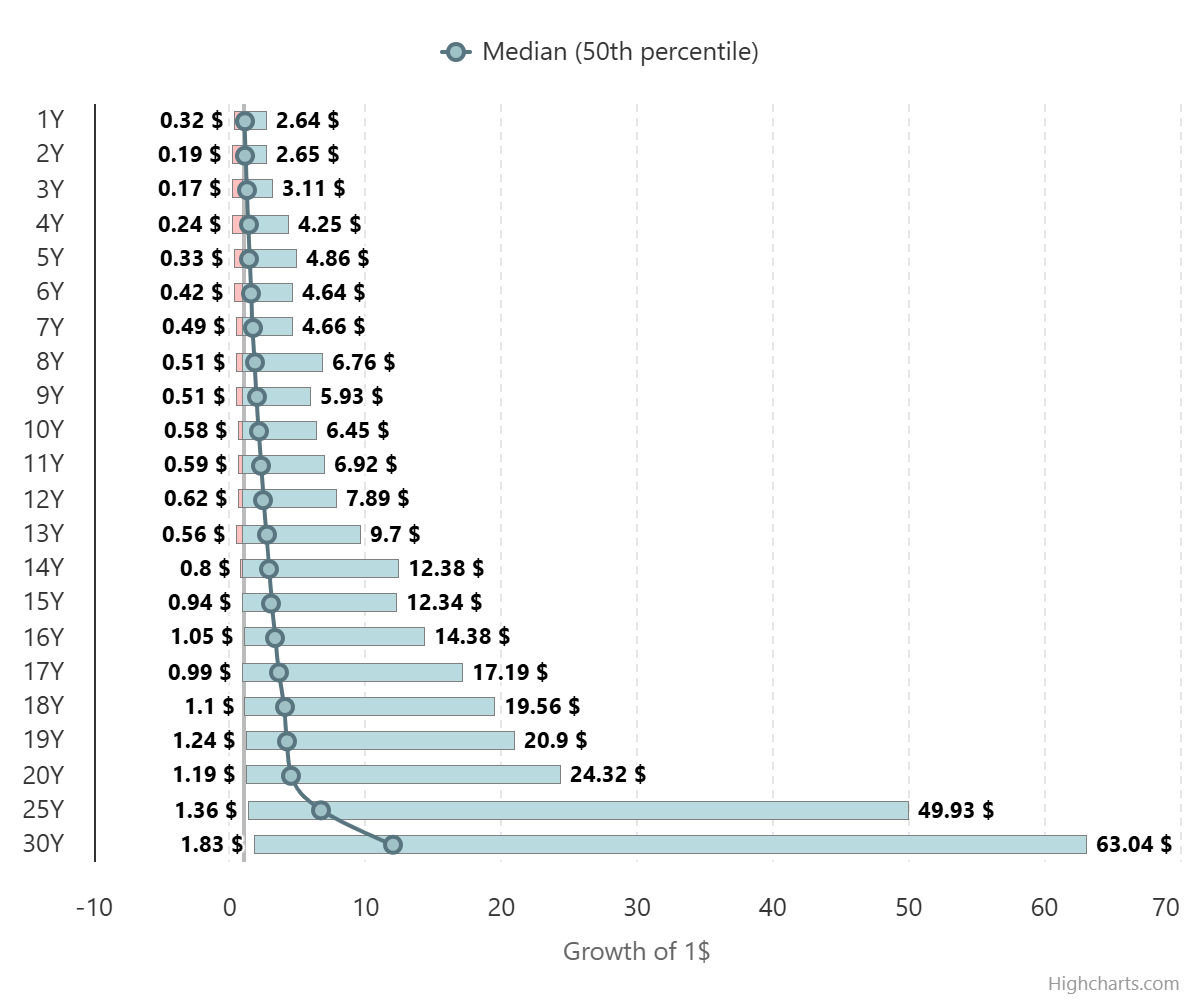

Ma è proprio qui che sta l'inganno. Il rendimento annualizzato, difatti, non è altro che la radice n-esima del rendimento totale e questa operazione, su un investimento di 30 anni, schiaccia la variazione dei rendimenti. Se ci spostiamo sul grafico ancora sotto, dove vengono rappresentati i rendimenti totali, vediamo come in realtà la variazione fra il limite inferiore e il limite superiore è in realtà di quasi un fattore 10.

📌 Se da un lato è corretto affermare che nel passato un qualunque investimento trentennale sull'indice S&P 500 ha offerto un rendimento nominale decisamente positivo, dall'altro non possiamo affatto affermare che il rendimento dell'azionario converge con l'allungarsi del periodo.

Entrare ed uscire nel momento giusto vs entrare ed uscire nel momento sbagliato, avrebbe prodotto una differenza di un fattore 10 (+400% contro +4000%).

Rendimento annualizzato per periodo di detenzione, in evidenza il 90% percentile

Rendimento totale per periodo di detenzione, in evidenza il 90% percentile

Conclusioni

I grafici mostrano come cambiano i rendimenti in base al periodo di detenzione: Le candele mostrano le fluttuazini e evidenziano il 90% percentile dei risultati e la mediana. Inoltre in arancione viene mostrato l'andamento dell'ultimo portafoglio osservato (esempio quello degli ultimi 1, 2, ..., 30 anni).

- Rendimenti annualizzati: tendono a crescere con l'aumentare degli anni, riducendo il rischio di perdite importanti, ma la variabilità resta significativa.

- Rendimenti totali: mostrano una variabilità ancora maggiore, sottolineando l'importanza del timing di ingresso e uscita dal mercato.

- Linea rossa (media): evidenzia che, nonostante le fluttuazioni, i rendimenti tendono a stabilizzarsi su valori positivi con l'allungarsi del periodo di detenzione.

- Volatilità: aumenta con la durata del portafoglio; anche a lungo termine, il rischio non scompare e il timing di ingresso e uscita rimane critico.

In sintesi: investire a lungo termine può aumentare le probabilità di rendimento positivo, ma non elimina completamente il rischio.

Approfondimenti

Per approfondire la questione allego il paper del 2010 di Andrea Malagoli, Stocks for the Long Run: Historical Facts and Statistical Fallacies disponibile qui.

Inoltre consiglio la lettura del libro di Jeremy Siegel, Stocks for the Long Run, disponibile in italiano come "Azioni per il lungo periodo".

Infine, per chi fosse interessato ad un'analisi più tecnica sugli investimenti a lungo termine, consiglio il paper di Robert Shiller, Irrational Exuberance, che include i dati storici utilizzati in questo studio.

Altri modi di vedere gli stessi dati, da Lazy Portfolio ETF